Sakshi Education

డా॥బి.జె.బి. కృపాదానం, సీనియర్ సివిల్స్ ఫ్యాకల్టీ, ఆర్.సి. రెడ్డి స్టడీ సర్కిల్.

జనవరి 26, 2015 నాటికి 7.5 కోట్ల కుటుంబాలకు బ్యాంకు ఖాతాల సదుపాయం... కుటుంబానికి రెండు ఖాతాలు చొప్పున మొత్తం 15 కోట్ల ఖాతాలు... వీటితోపాటు రూపే డెబిట్ కార్డుల జారీ ...దీని ఆధారంగా లక్ష రూపాయల వరకు ప్రమాద బీమా సౌకర్యం .... ఇదీ ప్రధానమంత్రి జన్ధన్ యోజన పథకం స్వరూపం. దేశాన్ని నెమ్మిదిగా నగదు రహిత ఆర్థిక వ్యవస్థ దిశలో నడపాలన్న దీర్ఘకాలిక లక్ష్యం ఈ పథకం వెనకున్న ఉద్దేశం. సంక్షేమ పథకాలంటూ వేల కోట్ల రూపాయలు వెచ్చిస్తున్నా లబ్ధిదారులకు మాత్రం శతశాతం చేరడం లేదు. ఈ దుస్థితిని అధిగమించి ఆర్థిక స్వావలంబన దిశగా ఈ పథకం రూపుదిద్దుకుంది. అయితే క్షేత్రస్థాయిలో కొరకరాని కొయ్యలా ఉన్న కొన్ని సమస్యలను చిత్తశుద్ధి, కార్యాచరణతో పరిష్కరిస్తే లక్ష్యసాధన కష్టమేమీ కాదన్నది వాస్తవం. ఆ దిశగా మోడీ ప్రభుత్వం ఏమేర సఫలీకృతమవుతుందో మరి.

ప్రధానమంత్రి జన్ ధన్ యోజన - స్వరూపం

స్వాతంత్య్ర దినోత్సవ సందేశంలో ఎర్రకోట సాక్షిగా ప్రధానమంత్రి నరేంద్రమోడీ ‘ప్రధానమంత్రి జన్ ధన్యోజన’అనే ఆర్థిక సంఘటిత పథకాన్ని ప్రకటించారు.

ప్రకటించిన రెండు వారాల్లోపే కార్యాచరణకు ఉపక్రమిస్తూ ఆగస్టు 28న న్యూఢిల్లీలో పథకాన్ని ప్రారంభించారు. పథకం పురుడు పోసుకున్న తొలిరోజే రికార్డు స్థాయిలో 1.5 కోట్ల ఖాతాలు తెరిచారు.

పథకం ముఖ్యాంశాలు

ఖాతాలను తెరవడానికి ప్రజలు ఎంతో ఉత్సాహంతో ముందుకొచ్చారు. ఇంతటి అనూహ్య స్పందనకు కారణాలూ ఉన్నాయి. ప్రభుత్వం అందించే రాయితీ పథకాలన్నీ బ్యాంక్ ఖాతాల ద్వారానే లభిస్తాయి. ఖాతాను తెరవడానికి పైసా పెట్టుబడి అవసరం లేదు. ఖాతాలలోకి ప్రభుత్వం డబ్బు జమ చేస్తుంది. వాస్తవానికి ఈ ఖాతాలు తెరవడం ద్వారా జీవితబీమా సౌకర్యం మాత్రమే లభిస్తుంది.

పథకం వెనక ఉద్దేశం

ప్రపంచ వ్యాప్తంగా నగదు చలామణీ అధికంగా ఉన్న దేశాల్లో భారత్ ఒకటి. దీని వల్ల పలు సవాళ్లు ఎదురవుతున్నాయి. నోట్ల ముద్రణ, భద్రత లాంటి సమస్యలకు తోడు సమాజంలో ఎన్నో రుగ్మతలకు అధిక నోట్ల చలామణీ కారణమవుతోంది. నగదు చలామణీ తగ్గించి అన్ని లావాదేవీలు బ్యాంకు ఖాతాల ద్వారానే పారదర్శకంగా నిర్వహించాలంటే బ్యాంకింగ్ వ్యవస్థ విస్తృతం కావాలి. దేశంలోని అన్ని కుటుంబాలకు బ్యాంకు ఖాతా ఉండటమే దీనికి సరైన మందు.

ప్రపంచ వ్యాప్తంగా నగదు చలామణీ అధికంగా ఉన్న దేశాల్లో భారత్ ఒకటి. దీని వల్ల పలు సవాళ్లు ఎదురవుతున్నాయి. నోట్ల ముద్రణ, భద్రత లాంటి సమస్యలకు తోడు సమాజంలో ఎన్నో రుగ్మతలకు అధిక నోట్ల చలామణీ కారణమవుతోంది. నగదు చలామణీ తగ్గించి అన్ని లావాదేవీలు బ్యాంకు ఖాతాల ద్వారానే పారదర్శకంగా నిర్వహించాలంటే బ్యాంకింగ్ వ్యవస్థ విస్తృతం కావాలి. దేశంలోని అన్ని కుటుంబాలకు బ్యాంకు ఖాతా ఉండటమే దీనికి సరైన మందు.

సగం మందికి ఖాతాల్లేవు

ప్రస్తుతం దేశంలో 58.7 శాతం కుటుంబాలు మాత్రమే బ్యాంకింగ్ సౌకర్యాలు పొందుతున్నాయి. జన్ధన్ యోజన పథకం ద్వారా మిగతా 41 శాతం మందికి ఆర్థికంగా సంఘటితం చేయాలని. 2013లో రిజర్వ్బ్యాంక్ నియమించిన నచికేత్ మోర్ (Nachiket Mor) కమిటీ ఈ మేరకు సూచనలు చేసింది. అంతకుముందు 2008లో నియమించిన రంగరాజన్ కమిటీ నివేదిక ఆర్థిక సంఘటిత ఆవశ్యకతను ప్రస్తావించింది. ఈ కమిటీ సేకరించిన గణాంకాల ప్రకారం 256 జిల్లాలలో 95 శాతం వయోజనులకు బ్యాంక్ ఖాతా సౌకర్యం అందుబాటులో లేదని స్పష్టం చేసింది. ఆర్థిక సంఘటితంలో రెండు ప్రధానాంశాలున్నాయి.

సక్రమ అమలుకు సందేహాలెన్నో

జన్ధన్యోజన అమలుతో బ్యాంకులపై ఆర్థిక భారం పడదని ప్రభుత్వ వర్గాల అభిప్రాయం. ఎందుకంటే

1969లో ఇందిరాగాంధీ ప్రభుత్వం బ్యాంకులను జాతీయం చేసింది. 1980లో మరికొన్నింటిని జాతీయం చేశారు. అప్పుడు ఈ చర్యను చాలా మంది విమర్శించారు. కానీ బ్యాంకుల జాతీయీకరణ నేడు సగటు పౌరునికి ఎంత గానో ఉపయోగపడుతుంది. 1968-69లో 12 శాతంగా ఉన్న సగటు పౌరుని పొదుపు రేటు 1979-80 నాటికి 20 శాతానికి పెరిగింది. పెట్టుబడుల శాతం 13 నుంచి 21 శాతానికి చేరింది. 1970లో కేవలం 3.5 శాతానికి పరిమితమైన పెరుగుదల 1980 నాటికి 5.5 శాతం నమోదైంది. బ్యాంకుల జాతీయీకరణ అనే ఆర్థిక సంఘటితం ఒకవైపు దేశ ఆర్థిక వ్యవస్థను, మరోవైపు ప్రభుత్వ రంగ సంస్థలైన బ్యాంకులను పటిష్ట పరిచింది. ప్రధానమంత్రి జన్ధన్యోజన కూడా అలాంటిదే.

పథకం పటిష్టత కోసం

వాస్తవానికి మన్మోహన్సింగ్ ప్రభుత్వం 2013-14 లోనూ 6.1 కోట్ల ఖాతాలు తెరిచింది. కానీ దానివల్ల ఒరిగింది నామమాత్రం. బ్యాంకింగ్ సేవలను అందరికీ అందుబాటులోకి తీసుకురావడమంటే కేవలం బ్యాంకు ఖాతా తెరిచి ఇవ్వడమే కాదు. దాని ద్వారా కొన్ని ప్రయోజనాలూ కల్పించాలి. ఏ పథకమైనా విజయవంతం కావాలంటే దాన్ని అమలుచేసే యంత్రాంగంలో చిత్తశుద్ధి, అంకితభావం అవసరం. వీటితోపాటు అమలును పర్యవేక్షించే సరైన రాజకీయ నాయకత్వంలో ధృడ సంకల్పం అవసరం. వీటన్నింటికీ మించి ప్రభుత్వంపై ప్రజలకు విశ్వాసం. ఈ విషయంలో మోడీ ప్రభుత్వం కొంత మేర జనాదరణ చూరగొంది. తమకు మంచి జరుగుతుందనే బలమైన న మ్మకం ప్రజల్లో ఉంది. ఆ వైఖరే జన్ ధన్ యోజనకు శుభసూచకం.

ప్రధానమంత్రి జన్ ధన్ యోజన - స్వరూపం

స్వాతంత్య్ర దినోత్సవ సందేశంలో ఎర్రకోట సాక్షిగా ప్రధానమంత్రి నరేంద్రమోడీ ‘ప్రధానమంత్రి జన్ ధన్యోజన’అనే ఆర్థిక సంఘటిత పథకాన్ని ప్రకటించారు.

ప్రకటించిన రెండు వారాల్లోపే కార్యాచరణకు ఉపక్రమిస్తూ ఆగస్టు 28న న్యూఢిల్లీలో పథకాన్ని ప్రారంభించారు. పథకం పురుడు పోసుకున్న తొలిరోజే రికార్డు స్థాయిలో 1.5 కోట్ల ఖాతాలు తెరిచారు.

పథకం ముఖ్యాంశాలు

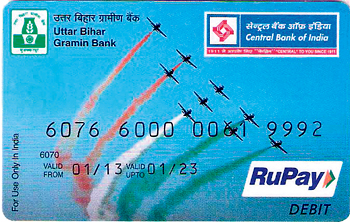

- ఇప్పటివరకు బ్యాంకు ఖాతాలు లేని 7.5 కోట్ల కుటుంబాలకు ఖాతాలు తెరవడం.

- రూపె డెబిట్ కార్డు జారీ,

- రూ. 5000 రూపాయల వరకు ఓవర్ డ్రాఫ్ట్ (బదిలీ సౌకర్యం)

- రూ. లక్ష రూపాయల ప్రమాద బీమా, రూ. 30 వేల రూపాయల జీవిత బీమా

ఖాతాలను తెరవడానికి ప్రజలు ఎంతో ఉత్సాహంతో ముందుకొచ్చారు. ఇంతటి అనూహ్య స్పందనకు కారణాలూ ఉన్నాయి. ప్రభుత్వం అందించే రాయితీ పథకాలన్నీ బ్యాంక్ ఖాతాల ద్వారానే లభిస్తాయి. ఖాతాను తెరవడానికి పైసా పెట్టుబడి అవసరం లేదు. ఖాతాలలోకి ప్రభుత్వం డబ్బు జమ చేస్తుంది. వాస్తవానికి ఈ ఖాతాలు తెరవడం ద్వారా జీవితబీమా సౌకర్యం మాత్రమే లభిస్తుంది.

పథకం వెనక ఉద్దేశం

సగం మందికి ఖాతాల్లేవు

ప్రస్తుతం దేశంలో 58.7 శాతం కుటుంబాలు మాత్రమే బ్యాంకింగ్ సౌకర్యాలు పొందుతున్నాయి. జన్ధన్ యోజన పథకం ద్వారా మిగతా 41 శాతం మందికి ఆర్థికంగా సంఘటితం చేయాలని. 2013లో రిజర్వ్బ్యాంక్ నియమించిన నచికేత్ మోర్ (Nachiket Mor) కమిటీ ఈ మేరకు సూచనలు చేసింది. అంతకుముందు 2008లో నియమించిన రంగరాజన్ కమిటీ నివేదిక ఆర్థిక సంఘటిత ఆవశ్యకతను ప్రస్తావించింది. ఈ కమిటీ సేకరించిన గణాంకాల ప్రకారం 256 జిల్లాలలో 95 శాతం వయోజనులకు బ్యాంక్ ఖాతా సౌకర్యం అందుబాటులో లేదని స్పష్టం చేసింది. ఆర్థిక సంఘటితంలో రెండు ప్రధానాంశాలున్నాయి.

- బ్యాంకు ఖాతాలు

- పరపతి సౌకర్యం

సక్రమ అమలుకు సందేహాలెన్నో

- బ్యాంకు ఖాతాలన్నింటిలో క్రమబద్ధంగా లావాదేవీలు జరుగుతున్నాయా?

- ఖాతాదారులకు కల్పించే రుణ సౌకర్యానికి డబ్బు ఎలా వస్తుంది?

- జీవిత బీమా పథకాన్ని ఖాతాదారులందరికీ ఎలా వర్తింపజేయాలి?

- ఖాతాలు తెరవడానికి, వాటి నిర్వహణకు అయ్యే అదనపు వ్యయాన్ని బ్యాంకులు భరించే స్థితిలో ఉన్నాయా?

- ఈ అదనపు భారాన్ని కేంద్రం భరిస్తుంది. కానీ దాని ప్రభావం మిగిలిన సంక్షేమ పథకాల మీద పడుతుందా?

జన్ధన్యోజన అమలుతో బ్యాంకులపై ఆర్థిక భారం పడదని ప్రభుత్వ వర్గాల అభిప్రాయం. ఎందుకంటే

- ఖాతాల ద్వారా బ్యాంకులకు కరెంట్, సేవింగ్స్ అకౌంట్, డిపాజిట్ల రూపంలో తగినన్ని వనరులు సమకూరుతాయి.

- పథకం అమలుతో కల్పించే మౌలిక సదుపాయాల వలన లబ్ధిదారులకు నేరుగా వారి ఖాతాలలో నగదు జమ అవుతుంది. దీంతో సర్కారు అందించే ఆర్థిక సాయంలో ఎలాంటి అవకతవకలకు ఆస్కారం ఉండదు.

- రూపె డెబిట్కార్డు ద్వారా లావాదేవీలతో నేషనల్ పేమెంట్స్ కార్పోరేషన్ ఆఫ్ ఇండియా (National Payments Corporation Of India)కు కొంత ఆదాయం సమకూరుతుంది. ఈ ఆదాయాన్ని ప్రమాదబీమా పథకం అమలుకు వినియోగించవచ్చు.

- రూపె డెబిట్ కార్డులు విస్తృతంగా వాడుకలోకి వచ్చి వాటిని అన్ని బ్యాంకుల అఖీకలలో, దుకాణాలలో వాడటానికి వీలైతే ఆర్థికంగా వెనుకబడిన నిరుపేదలు బ్యాంక్ కరస్పాండెంట్లపై పూర్తిగా ఆధారపడాల్సిన అవసరం లేదు. విస్తృత వాడకం వల్ల వినియోగ ఫీజు తగ్గుతుంది.

- బహుళ జాతిసంస్థలు జారీచేసే వీసా, మాస్టర్ కార్డుల ప్రాధాన్యం తగ్గిపోతుంది. వీటిని వాడటం వల్ల దేశీయంగా ఆదాయాన్ని కోల్పోవడంతోపాటు విలువైన విదేశీ మారక ద్రవ్యాన్ని పొదుపు చేయవచ్చు. అంతర్జాతీయ కార్డుల వాడకం మన ఆర్థిక వ్యవస్థను నష్టపరుస్తాయి.

- కనీసం ఆరునెలలపాటు ఖాతాను విజయవంతంగా నిర్వహించిన వారికే రుణ సౌకర్య ఖాతా అందుతుంది. ఇది బ్యాంకుల మీద ఎలాంటి భారం మోపదు. బీమా పథకం బ్యాంకులు ఇచ్చిన రుణాలకు హామీని ఇస్తుంది.

- ఈ పథకం విజయ వంతం కావాలంటే బ్యాంకింగ్ కరస్పాండెంట్ పాత్ర ఎంతో కీలకం. ఖాతాదారునికి, బ్యాంకుకు అనుసంధానకర్తగా బ్యాంకింగ్ కరస్పాండెంట్లు సమర్థత కనబరచాలి. అప్పుడే బ్యాంకు ఖాతాలలో క్రమంగా లావాదేవీలు జరుగుతాయి. ఇందుకోసం 2 లక్షల మంది బ్యాంకింగ్ కరస్పాండెంట్లు కావాలి. ఇప్పటికి 2,48,000 మంది పనిచేస్తున్నారు. అదనంగా మరో 50,000 మందిని నియమించాలనేది ప్రభుత్వ యోచన. అయితే... ఇప్పుడున్న కరస్పాండెంట్స్ సరిగా పనిచేయడం లేదు. దీనికి కారణం వారికిచ్చే అరకొర జీతాలే. అదనంగా కొంతమందిని నియమించి వారికి రూ. 5,000 జీతమివ్వాలంటే అది మరింత భారమవుతుంది.

- ఒక్కో ఖాతాకు రూ. 5 వేలు చొప్పున రుణ సౌకర్యం కల్పించడానికి రూ. 37,500 కోట్లు కావాలి. నాబార్డు రూ. వెయ్యి కోట్లకు మాత్రమే హామీ ఇచ్చింది. మరి మిగిలిన మొత్తాన్ని సర్కారు ఎలా సమకూరుస్తుంది? చివరికి ప్రభుత్వ ఖజానాపై మోయలేని భారానికి దారి తీయవచ్చు.

- ప్రభుత్వ బ్యాంకులలో నాన్ పెర్ఫార్మెన్స్ అసెట్స్ విపరీతంగా పెరిగాయి. వీటిని ముందు పరిష్కరించకపోతే గత పాలక ప్రభుత్వాలు అమలు చేసిన అరువు మేళా లాంటి పథకాల జాబితాలోకి జన్ధన్ యోజన కూడా చేరుతుందనే సందేహాలు లేకపోలేదు.

- పథకం అమలుకు సరైన సాంకేతిక పరిజ్ఞానం లేదు. బ్యాంకింగ్ కరస్పాండెంట్లు ఉపయోగించే యంత్రాలు (మొబైల్స్, ప్రింటర్స్) తరచూ మొరా యించడం, వాటి ఛార్జింగ్కు గ్రామీణ ప్రాంతాలలో విద్యుత్ సరఫరా లేకపోవడం అతిపెద్ద ప్రతిబంధకాలు.

- గ్రామీణ ప్రాంతాలలో బ్యాంకు ఖాతా తెరవాలంటే వారం, పదిరోజులు పడుతుంది. రుణాలు మంజూరైనప్పటికీ వాటిని లబ్ధిదారులకు అందించడంలో ఎనలేని జాప్యం జరుగుతోంది.

1969లో ఇందిరాగాంధీ ప్రభుత్వం బ్యాంకులను జాతీయం చేసింది. 1980లో మరికొన్నింటిని జాతీయం చేశారు. అప్పుడు ఈ చర్యను చాలా మంది విమర్శించారు. కానీ బ్యాంకుల జాతీయీకరణ నేడు సగటు పౌరునికి ఎంత గానో ఉపయోగపడుతుంది. 1968-69లో 12 శాతంగా ఉన్న సగటు పౌరుని పొదుపు రేటు 1979-80 నాటికి 20 శాతానికి పెరిగింది. పెట్టుబడుల శాతం 13 నుంచి 21 శాతానికి చేరింది. 1970లో కేవలం 3.5 శాతానికి పరిమితమైన పెరుగుదల 1980 నాటికి 5.5 శాతం నమోదైంది. బ్యాంకుల జాతీయీకరణ అనే ఆర్థిక సంఘటితం ఒకవైపు దేశ ఆర్థిక వ్యవస్థను, మరోవైపు ప్రభుత్వ రంగ సంస్థలైన బ్యాంకులను పటిష్ట పరిచింది. ప్రధానమంత్రి జన్ధన్యోజన కూడా అలాంటిదే.

పథకం పటిష్టత కోసం

- బ్యాంకింగ్ కరస్పాండెంట్లు గ్రామీణ ప్రాంతాలలో చౌకధరల దుకాణాలను వేదికగా చేసుకొని ప్రజలకు అందుబాటులో ఉండాలి. దేశ వ్యాప్తంగా 5 లక్షల చౌక ధరల దుకాణాలున్నాయి. వీటిని తాత్కాలిక బ్యాంకు కౌంటర్లుగా వినియోగించుకోవచ్చు. కరస్పాండెంట్లకు అధికార హోదాను కల్పిస్తే ప్రజలకు వారి మీద నమ్మకం కుదురుతుంది. వీరికి అదనపు ప్రోత్సాహకాలు కల్పించడం, పనితీరును బట్టి వారి పరిధిని పెంచాలి.

- బ్యాంకింగ్ వ్యవస్థ అంతగా అభివృద్ధి చెందని రోజుల్లో పోస్టాఫీసులు పొదుపు పథకాల ద్వారా ప్రజల సొమ్మును భద్రపరిచేవి. ప్రస్తుత గణాంకాల ప్రకారం పోస్టాఫీసులలో రూ. 6,03,170 కోట్లు తపాలా బ్యాంకింగ్ పథకం కింద ఉన్నాయి. ఆ మొత్తాన్ని వాణిజ్య బ్యాంకులకు బదిలీ చేస్తే ఆర్థిక సంఘటిత పథకాన్ని విజయవంతంగా అమలు చేయవచ్చు.

- సాంకేతిక పరిజ్ఞానాన్ని విస్తృత స్థాయిలో అందుబాటులోకి తీసుకురావాలి.

వాస్తవానికి మన్మోహన్సింగ్ ప్రభుత్వం 2013-14 లోనూ 6.1 కోట్ల ఖాతాలు తెరిచింది. కానీ దానివల్ల ఒరిగింది నామమాత్రం. బ్యాంకింగ్ సేవలను అందరికీ అందుబాటులోకి తీసుకురావడమంటే కేవలం బ్యాంకు ఖాతా తెరిచి ఇవ్వడమే కాదు. దాని ద్వారా కొన్ని ప్రయోజనాలూ కల్పించాలి. ఏ పథకమైనా విజయవంతం కావాలంటే దాన్ని అమలుచేసే యంత్రాంగంలో చిత్తశుద్ధి, అంకితభావం అవసరం. వీటితోపాటు అమలును పర్యవేక్షించే సరైన రాజకీయ నాయకత్వంలో ధృడ సంకల్పం అవసరం. వీటన్నింటికీ మించి ప్రభుత్వంపై ప్రజలకు విశ్వాసం. ఈ విషయంలో మోడీ ప్రభుత్వం కొంత మేర జనాదరణ చూరగొంది. తమకు మంచి జరుగుతుందనే బలమైన న మ్మకం ప్రజల్లో ఉంది. ఆ వైఖరే జన్ ధన్ యోజనకు శుభసూచకం.

Published date : 11 Sep 2014 03:06PM

More Articles